2022년 3분기부터 생애 최초 주택 구입자에 한해 주택담보대출비율인 LTV을 최대 80%까지 확대해 준다는 소식 알고 계셨나요? 내 집 장만을 고민이신 분들에게 LTV 확대 소식이 좋은 의미로 받아들여질 수도 있지만, 사실 모든 분들에게 혜택이 돌아가는 것은 아닙니다. 또한 모든 사람이 최대한도로 돈을 대출받을 수 있는 것도 아니며, 대출 금리를 생각한다면 생애 첫 주택 LTV 80% 확대가 내 집 마련을 쉽게 하는 것도 아닐 수 있습니다.

LTV 80% 혜택을 받을 수 있는 사람은 지금까지 내 집을 한 번도 소유해 보지 않은 분들로 제한됩니다. 그리고 LTV 80% 혜택은 소득에 따라 대출 한도를 제한하는 DSR 규제와 연동돼 있어 최대한도로 대출을 받기 위해서는 연봉이 그만큼 높아야 하기 때문입니다.

오늘은 생애 첫 주택 LTV 80% 확대가 어떤 의미를 가지고 있고, 사례별로 생애 최초에 해당되고 안 되는 기준 및 DSR 연동 대출받을 수 있는 한도와 금리에 따른 한 달 납부 이자는 어떻게 되는지 등에 대해 자세히 비교해 보는 시간을 가져 보겠습니다.

생애 첫 주택 LTV 80% 확대 의미

주택담보인정비율을 뜻하는 LTV(Loan to Value Ratio)는 쉽게 말해 집값 대비 얼마까지 대출을 받을 수 있는지를 나타낸 비율을 말합니다. 기존에는 투기 지역이냐 조정대상 지역이냐에 따라 40~50%, 서민 실수요자 요건에 해당되면 10~20%를 더해서 50~70%까지 LTV를 적용해 대출을 받을 수 있었습니다.

하지만 2022년 3분기부터는 생애 첫 주택 LTV 80% 확대로 투기과열지구 및 조정대상지역 등에 상관없이 생애 최초로 집을 구입한다면, 어떤 지역이든 간에 최대 80%까지 대출을 받을 수 있습니다. 뿐만 아니라 기존에는 LTV 비율이 높더라도 대출되는 금액이 총 4억 원까지로 제한됐지만, 이제는 LTV 80% 확대에 더해 대출 한도 역시 2022년 3분기부터 6억 원까지로 상향 적용됩니다.

사례별 생애 첫 주택 적용 기준

예전에는 LTV 적용 시 소득이나 사는 지역, 집값, 서민 실수요자 요건 등 여러 조건을 까다롭게 확인했습니다. 하지만 2022년 3분기부터는 최초 조건에 부합할 경우, 소득 제한 없이 LTV 80%를 적용받을 수 있고 한도 6억 원까지 대출을 받는 게 가능합니다.(DSR 규제를 고려하지 않았을 때)

생애 최초란, 쉽게 얘기해서 한 번도 내 명의로 집을 가져보지 않은 분들로 구성된 세대를 말합니다. 즉, 등기부등본상에 소유주로서 이름이 단 한 번도 올라간 적이 없어야 합니다.

- 살면서 집에 대한 소유권을 단 1%라도 가지고 있었어도 안됩니다. 공동명의로 집을 소유하고 있다가 집을 파는 경우, 이혼을 했더라도 배우자 명의로 집을 소유하고 있었다면 내 명의가 아니었더라도 혜택을 받지 못합니다. 부부는 따로 살고 따로 세대를 구성하고 있더라도 한 세대로 봅니다.

- 소형주택도 주택에 해당되므로 소유권을 가지고 있었다면, 생애 최초에는 해당이 안 됩니다.

- 분양권과 입주권도 모두 포함됩니다. 분양권을 획득했다가 전매하거나 재개발 또는 재건축으로 입주권을 가졌다가 판 경우에도 생애 최초에는 해당이 안 됩니다.

- 과거에는 주택을 소유하고 있었지만 처분하고 현재는 무주택인 분들도 생애 최초에는 해당이 안 됩니다.

2022년 3분기부터 적용 예정인 생애 첫 주택 LTV 80% 확대는 일반적인 은행 대출뿐만 아니라 보금자리론 적격대출 등 30년 장기 고정금리 대출상품에도 모두 적용됩니다.

생애 최초로 집을 사는 사람이 LTV 최대 80%까지 대출을 받을 수 있다면, 최대 6억까지 대출을 받을 수 있기 때문에 내 돈 1억 5,000만 원을 합쳐 7억 5,000만 원짜리 집까지 살 수 있다는 말이 됩니다. 물론 7억 5천만 원이 넘는 집을 구매하는 것도 가능하지만, 이 경우 본인이 준비해야 하는 금액도 늘어나게 됩니다. 집값이 6억이 안 되는 경우라면, 예를 들어 5억 원짜리 아파트를 살 때 LTV 80%를 적용받을 수 있다면, 4억 원까지 대출이 가능합니다.

생애 첫 주택 LTV 80% 확대 | DSR 연동

생애 첫 주택 LTV가 80%로 확대된다고 해서 DRS 규제를 피할 수 있는 것은 아닙니다. 즉 생애 첫 주택 기준을 충족하더라도 DSR과 연동하면 대출이 안 나올 수 있다는 말입니다. DSR(Debt Service Ratio)은 총부채 원리금 상환비율을 뜻하는 것으로, 쉽게 말해 번 만큼 대출을 해주겠다는 의미입니다.

DSR은 연 소득, 각종 대출의 원금과 이자, 연간 갚는 원리금 등을 모두 따지는데, 소득만큼 100% 다 주는 게 아니라 현재 기준으로 버는 돈 대비해서 40%만 내줍니다. 때문에 생애 첫 주택 LTV 기준을 만족해 최대 6억까지 대출을 받기 위해서는 연봉이 최소 8,600만 원 이상은 되어야 합니다.

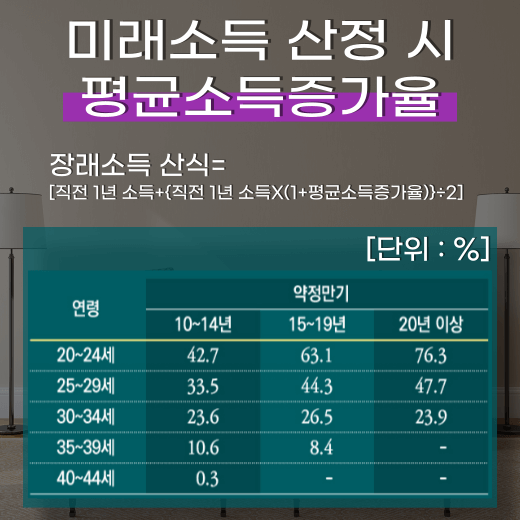

물론 연봉이 8,600만 원이 되지 않더라도 대출을 받지 못하는 것은 아니지만, 6억까지는 대출을 받을 수 없습니다. 때문에 중장년층과 비교해 연봉이 상대적으로 낮은 20대나 30대는 대출을 받을 때 미래에 늘어날 소득을 반영해 실제 연봉보다는 조금 더 대출이 나올 수 있도록 인정해 줍니다.

연소득이 3,000만 원인 20대 직장인이 9억 원 아파트를 생애 최초로 구매하면 LTV 80% 이하, 미래소득 인정 등을 적용해 2억 원에서 2억 5000만 원 정도까지 대출을 받을 수 있습니다.

만기를 연장하는 방법도 있습니다. DSR은 1년 동안 연간 갚는 원리금의 총합이 핵심인데, 만기를 연장해 갚는 기간을 늘리게 되면 1년 동안 갚는 금액이 낮아지고 DSR를 보다 넉넉하게 적용받을 수 있습니다. 다만 대출을 받을 때는 얼마의 돈을 빌릴 수 있는지도 고려해야 되지만, 금리에 따라 매달 얼마의 이자를 갚아야 하는지도 본인의 소득과 연계해 신중히 고려해 보는 것이 좋습니다.

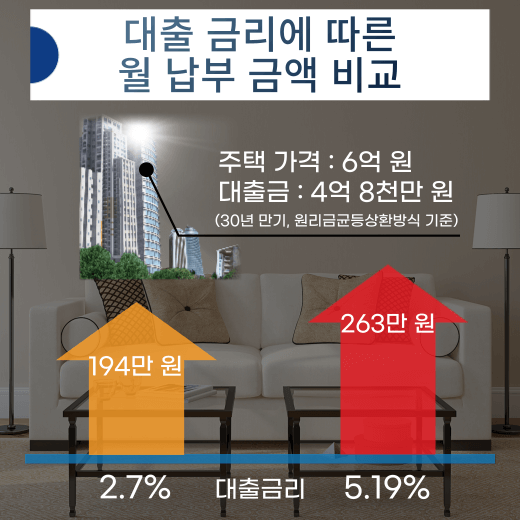

예를 들어 주택 가격이 6억 원이라고 했을 때 4억 8,000만 원을 30년 만기로 대출받을 경우 금리가 2.7% 일 때는 194만 원정도만 납입하면 되지만, 금리가 올라가는 요즘은 5.19% 적용 시 한 달에 갚아야 되는 돈도 263만 원까지 올라갈 수 있기 때문입니다. 때문에 변동금리로 대출을 받을 경우에는 금리 추이가 어떻게 될지, 금리가 올라가더라도 본인 소득을 따졌을 때 원금 및 이자를 납부하는 데 큰 어려움이 없을지 등을 두루두루 살펴봐야 추후 납입 연체로 인해 발생할 수 있는 문제를 조금이나마 대비할 수 있습니다.