보험은 예기치 못한 사고로 세상을 떠나게 됐을 때 남은 가족들을 위해 가입하는 사망보험, 질병에 노출됐을 때를 대비한 건강보험, 은퇴 후 소득이 없을 때를 대비한 노후보장성 보험 등 다양한 목적의 상품이 존재합니다. 그런데 최근 몇몇 보험설계사들이 보험금을 수령할 때 상속세나 증여세를 아낄 수 있다며 보험 가입을 유도하고 있다는데, 맞는 얘기일까요?

결혼을 하고 아기를 가지면 많은 부모님들이 갑작스럽게 세상을 등지게 됐을 때 남은 배우자나 자녀가 지급되는 보험금으로 경제적 어려움 없이 살아갈 수 있게 종신보험 등 생명보험에 가입하는 경우가 많지만, 보험 가입자 중 많은 분들이 보험금을 수령할 때 세금이 붙는다는 사실을 모르거나 잘못 알고 계신 경우가 적지 않습니다. 그래서 오늘은 보험사에서 지급하는 사망보험금을 중심으로 어떤 경우에 상속세를 내야 하고, 어떤 경우에는 증여세를 내야 하는지에 대해 사례별로 자세히 알아보는 시간을 가져 보겠습니다.

보험금 상속세·증여세 부과 기준 | 핵심 포인트

보험을 가입할 때는 보장의 대상이 되는 피보험자를 지정하는 게 매우 중요한 절차 중 하나이지만, 세금을 걷을 때 근거가 되는 세법에서는 피보험자는 크게 신경 쓰지 않습니다. 보험금을 수령할 때 세금을 부과하는 기준은 보험료를 납입하는 보험 계약자와 보험금을 받는 사람인 수익자가 같은 사람인지, 아니면 다른 사람인지만 따지기 때문입니다. 정확히는 보험료를 누가 실질적으로 납입했는지, 납입한 보험료의 돈이 누구 것인지가 핵심 포인트입니다.

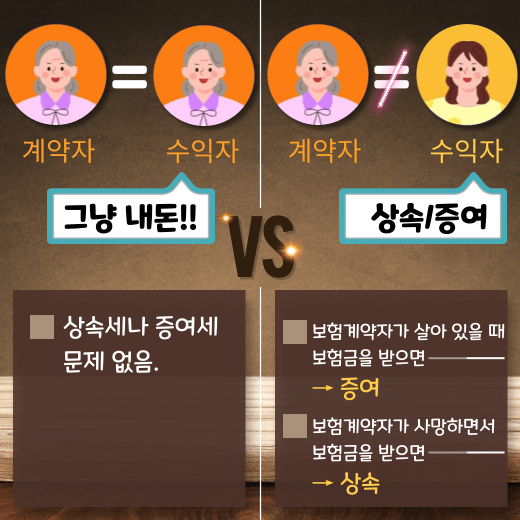

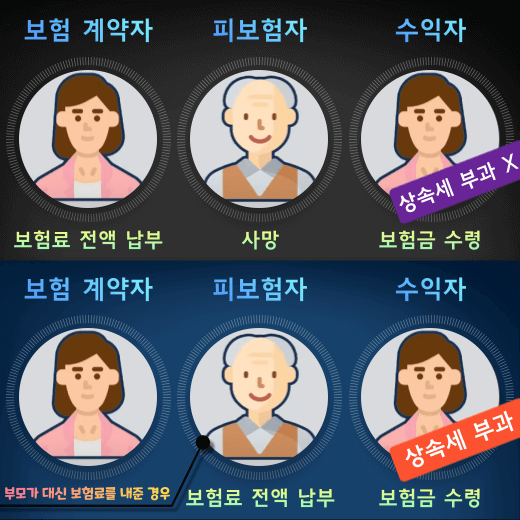

◐ 보험 계약자와 수익자가 같은 경우(보험계약자 = 수익자)

- 본인이 보험료를 전액 납입하고 보험금을 받는 것이기 때문에 아무 문제가 없다.

- 상속세나 증여세 미부과(부과 X)

◐ 보험계약자와 수익자가 다른 경우(보험계약자 ≠ 수익자)

- 보험료를 낸 사람과 보험금을 수령하는 사람이 다를 경우, 수익자는 자기 노력 하나 없이 돈이 생긴 것이므로 보험금을 수령할 때 상속세 또는 증여세를 세금으로 내야 한다.

- 보험계약자가 살아 있을 때 보험금을 받으면 증여 ▶ 증여세 부과

- 보험계약자가 사망하면서 보험금을 받았을 경우에는 상속에 해당 ▶ 상속세 부과

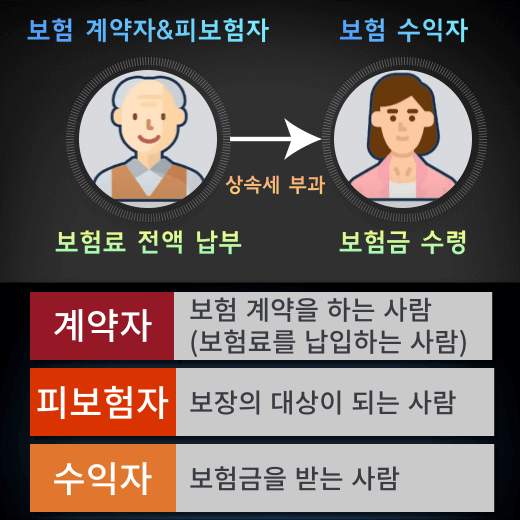

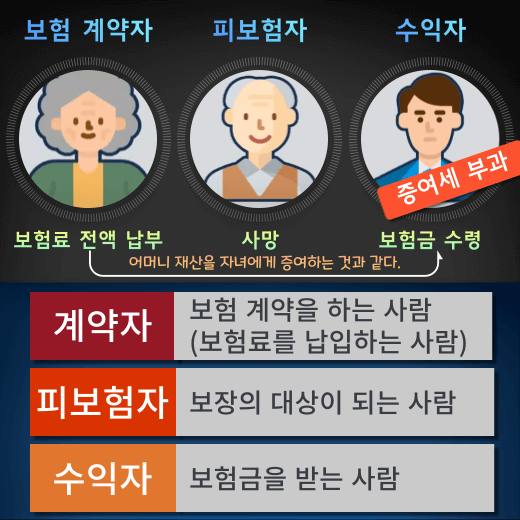

보험에서 말하는 보험계약자는 보험계약을 하고 실질적으로 보험료를 납입하는 사람을 말하고, 피보험자는 보장의 대상이 되는 사람, 즉 누가 다치거나 또는 누가 사망했을 때에서 '누가'에 해당되는 사람이라고 여기시면 이해하기 쉽습니다. 그리고 마지막 보험 수익자는 보험 사고가 발생했을 때, 즉 피보험자가 질병이나 사고로 다치거나 돌아가셨을 때 보험금을 실제로 받아가는 사람을 말합니다.

보험금 상속세·증여세 부과 기준 | 사례별 비교

- 보험 상품 : 생명보험(사망보험금)

- 보험계약자(보험금을 납입하는 사람) : 아버지

- 피보험자(보험 보장 대상) : 아버지

- 보험 수익자 : 자녀

▶ 이 경우 보험료는 보험계약자인 아버지가 전액 납입했지만 보험금은 보험료를 한 푼도 납입하지 않은 자녀에게 돌아가는 것이기 때문에, 보험 수익자인 자녀는 아무런 대가 없이 보험금을 수령하는 것과 같은 상황이 되고 맙니다. 때문에 피보험자인 아버지가 돌아가셔서 받은 사망보험금이더라도 수익자인 자녀는 다른 상속재산과 동일하게 상속세를 내야 합니다.

- 보험 상품 : 생명보험(사망보험금)

- 보험계약자(보험금 납입하는 사람) : 어머니

- 피보험자(보험 보장 대상) : 아버지

- 보험 수익자 : 자녀

▶ 이 사례에서는 아버지가 돌아가셨을 때 보험금을 타는 사람은 자녀이지만 보험료를 전액 납입한 사람이 어머니이기 때문에, 자녀가 어머니로부터 재산을 물려받은 것으로 봐서 증여세를 부과합니다. 이는 종신보험이나 정기보험 등 생명보험에만 해당되는 것이 아니라 질병성 보험이나 암보험 등에도 적용하는 기준이 크게 다르지 않습니다. 실제로 보험료를 납부하지 않았다면, 보험을 수령할 때 증여세를 납부해야 합니다.

- 보험 상품 : 생명보험(사망보험금)

- 보험계약자(보험금 납입하는 사람) : 자녀

- 피보험자(보험 보장 대상) : 아버지

- 보험 수익자 : 자녀

▶ 보험료를 수령할 때 상속세가 부과되는지, 또는 부과되지 않을지는 보험료를 실제로 누가 납부했는지에 달려 있습니다. 만약 보험료 전액을 자녀가 실제로 납부했다면, 피보험자인 아버지가 사망했을 때 보험 수익자인 자녀가 보험금을 수령할 경우 자기 돈을 본인이 받는 것이기 때문에 상속세가 부과되지 않습니다.

단, 이런 경우에는 상속세가 부과됩니다. 만약 보험계약자는 자녀로 하고 실제로는 보험료를 부모가 대신 내줬다면, 보험료를 납부한 사람은 부모님이기 때문에 이러한 상황이 적발될 경우 피보험자인 아버지가 돌아가셨을 때 보험수익자인 자녀는 사망 보험금을 수령할 때 상속세를 내야 합니다.

자녀가 보험료를 자기 돈으로 납부하는 것이 아니라 부모님에게 받아 납부할 경우, 일종의 현금 증여가 되기 때문에 증여세를 내야 하고 나중에 보험금을 수령할 때도 증여세를 내야 합니다. 그럼 현금을 받을 때도 증여세를 내고 보험금을 수령할 때도 증여세를 내면 증여세를 2번 내야 하는 걸까요? 아닙니다. 그런 식으로 증여세를 부과하면 이중과세가 되기 때문에 처음에 증여세를 신고한 부분에 대해서는 보험금을 수령할 때 이를 차감해 줍니다.

예를 들어 자녀가 부모에게 1천만 원을 현금으로 사전증여받은 다음 증여세 신고까지 한 뒤에 보험금이 1억 인 보험을 계약하고 보험료를 증여받은 돈으로 모두 납입했다면, 보험금 수령 시 증여세를 납부해야 될 때 1억에서 처음에 증여세를 신고한 보험료 1,000만 원을 차감한 9,000만 원에 대해서만 증여재산으로 보고 증여세를 부과합니다.

보험에서는 보험금을 실제로 수령하는 날 받게 되는 보험금에 대해서 증여세를 납부하게 됩니다. 미성년자 자녀의 경우에는 10년 동안 2천만 원까지, 성년이 된 자녀인 경우에는 10년 동안 5천만 원까지 증여세가 부과되지 않기 때문에 수령하는 보험금이 해당 금액 이내라면 증여세를 납부하지 않아도 됩니다.

◐ 증여세 공제 한도(10년 동안)

- 미성년 자녀 : 공제한도 2천만 원. 보험금이 2천만 원 이내라면, 증여세가 부과되지 않는다.

- 성년 자녀 : 공제 한도 5천만 원. 수령하는 보험금이 5천만 원 이내라면, 증여세 부과 X

만약 부모님이 돌아가셨을 때 빚이 많아 상속을 포기했다면, 사망보험금도 받을 수 없을까요? 아닙니다. 민법에서는 사망보험금을 보험 수익자의 고유 재산으로 보기 때문에 상속을 전부 포기했더라도 상속인들이 사망보험금을 수령하는 데는 실제로 문제가 되지 않습니다. 어린이 보험은 어떨까요? 만약 어린이보험을 가입한 후 부모님이 자녀 학비 등으로 사용했더라도 증여세 과세 대상이 되지 않습니다.